(一)公司是行业领先的静电式油烟废气治理设备制造商,主要是做静电式商用油烟净 化设备、静电式工业油烟进化设施的研发、生产与销售。随着社会经济的快速发展,人类在生产和生活中所排放的油烟量不断增加。2020 年我国食用油年消费量已达 4,071 万吨,其中约 6 万吨会在烹饪过程中受热挥发进入 空气。2020 年我国的化纤产量达到了 6,025 万吨,是全球最大的纺织印染、化纤生产 国,在生产过程中会使用并挥发超过百万吨的有机油剂。公司自成立以来,一直专注于研发、制造和应用高效、稳定、安全的静电式油烟 废气治理设备。公司的静电式商用油烟进化设施客户主要为商业综合体、连锁及社会 餐饮、酒店、学校、企事业单位食堂等餐饮用户,静电式工业油烟进化设施客户主要 为纺织印染、化纤、PVC、橡塑材料制造等工业用户。

(二)根据所净化污染物的不同特征,静电式废气治理技术主要可分为干式静电除尘技 术(ElectroStatic Precipitator,以下简称“ESP 技术”)、湿式静电除尘技术(Wet Electro Static Precipitator,以下简称“WESP 技术”)和介质静电除尘技术(Dielectric Electro Static Precipitator,以下简称“DESP 技术”)三种主流技术路线。对应前述技 术路线,公司分别开发了静电式商用油烟进化设施、静电式工业油烟进化设施,系报 告期内公司最主要的两大产品,同时公司正在逐步拓展静电式空气净化消毒设备市 场。

(一)现行国家餐饮油烟排放标准发布至今已超过二十年,其对餐饮油烟的排放标准要 求无法满足现阶段的社会发展需求,同时由于各地主管部门执法力度不同等原因,目 前市场上存在大量价格便宜,但结构简单、净化效果差的低端商用油烟进化设施。随着政府及大众对于油烟污染认识的提高,下游客户对油烟废气治理设备产品性 能将提出更高的要求,如产品净化效率、运行稳定性等。目前行业内低端产品仍凭借 价格优势占据相对较高的市场份额,但随着未来油烟废气治理设备行业规范化稳定发 展,持续进行技术创新的高端产品生产企业的市场占有率将进一步提升,低端产品市 场将逐步被中高端产品替代,行业整体技术水平将持续提升。

静电式油烟废气治理设备通过上万伏的高压将气体电离,并将油烟粒子吸附在电 场中,因此使用者与设备生产商均在不断探索静电式油烟废气治理设备的自清洁技术 与高压电源集成控制技术,以提高设备运作稳定性并降低维护成本,同时提高产品的 集成化水平,使得设备可以更为灵活的安装在更多场景。(1)设备自清洁 静电式油烟净化设备用户需要每隔数月对设备进行拆洗、保养、清洁,带来了较 高的维修保养成本。行业内正在探索将自清洁技术运用于油烟净化设备,解决净化设 备易被油雾、颗粒物污染的问题,延长电场维护保养周期,提高设备工作稳定性,降 低产品的维修保养成本。(2)高压电源集成控制 高压电源是静电式油烟废气治理设备的核心部件,传统高压电源的控制电路复 杂、体积大、笨重、生产成本高,部分产品使用效果不佳且有安全隐患。通过将复杂 的电源控制电路、单片机电路、采样电路、互补金属氧化物半导体(CMOS)驱动电 路集成为一款独立的厚膜 IC 电路,可以大幅提高电源的可靠性、降造成本。(3)设备集成化 油烟净化系统包含吸烟罩、风管、净化设备、风机、烟囱等子系统,整个系统体 积大、成本高、占地面积广、安装复杂,需专业人员完成设备的安装和调试。产品集成化通过把以上部分或所有子系统集成到同一台设备中,可以有效降低安装成本,减 小体积和成本。

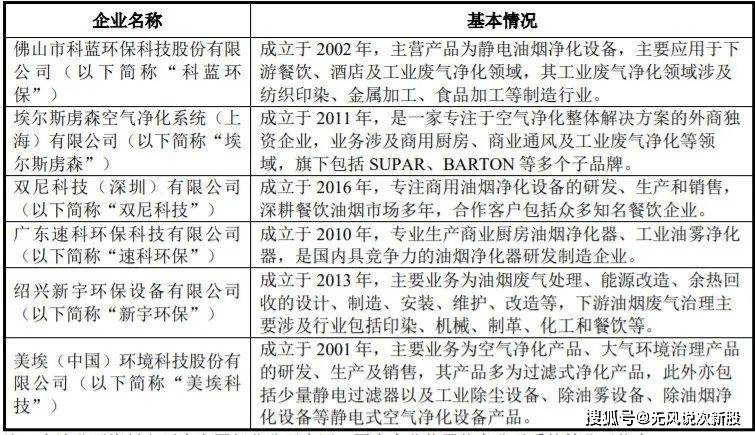

(二)发行人主要从事静电式油烟废气治理设备的研发、生产与销售,同行业可比公司 主要包括科蓝环保、埃尔斯虏森、双尼科技、速科环保、新宇环保、美埃科技等公 司。行业内主要企业及其简要情况如下:

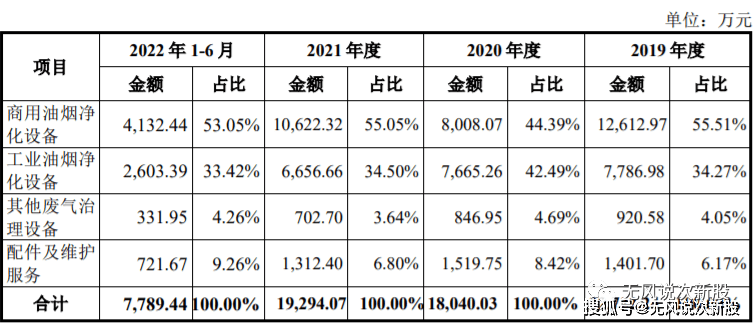

(一)经营业绩持续下滑的风险 报告期内,公司营业收入分别为 22,934.33 万元、18,191.42 万元、19,491.07 万元 及 7,892.03 万元,其中 2020 年公司营业收入较上年下降 20.68%;净利润分别为 5,854.39 万元、4,657.73 万元、3,761.17 万元及 1,270.95 万元,其中 2020 年公司净利润 较上年下降 20.44%。2022 年 1-6 月,发行人营业收入为 7,892.03 万元,较上年同期下 降 22.57%,扣除非经常性损益后归属于母公司所有者的净利润为 1,095.05 万元,较上 年同期下降 47.99%。公司报告期内业绩持续下滑主要因为新冠疫情使得下游客户对油烟净化设备的采 购需求阶段性减少,并造成公司在货运物流、订单获取、订单交付等方面遭受较大不 利影响,公司为促进下游需求、应对市场竞争,在疫情期间对商用油烟净化设备的价 格也采取了阶段性下调的销售策略。同时公司产销量下降使主要产品的分摊成本上 升,原材料价格上涨进一步加剧了公司成本压力。随着疫情防控的常态化,新冠肺炎 疫情对国内经济的影响逐渐减弱,公司下游客户逐步恢复正常生产经营,对公司设备 的采购需求正在慢慢地恢复,2022 年以来,金属原材料价格也开始从高位回落。若未来疫情防控形势进一步趋严或原材料价格再次出现大幅上涨,而公司销售渠 道建设未有效拉动下游市场需求,新产品推广不及预期,公司未能实行原材料成本的 有效管控,则公司经营业绩将面临进一步下滑的风险。

公司自设立以来,一直主要从事静电式商用油烟进化设施、静电式工业油烟净化 设备等静电式油烟废气治理设备的研发、生产和销售,发行人始终坚持通过自主研发、技术创新来推动长远发展,多年来深耕静电式油 烟废气治理设备领域,整体看公司产品技术含量一般,没有太高的门槛,报告期内公司毛利率不错,但是也在不断下滑,未来市场一般般,短线亿左右估值,上市老股也多,建议谨慎申购或者不申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多