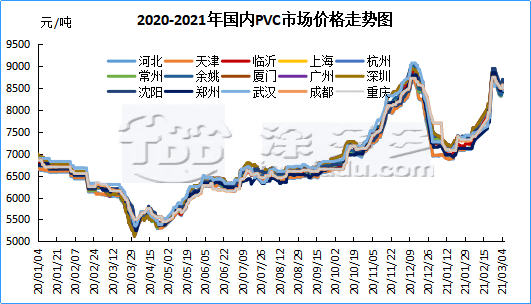

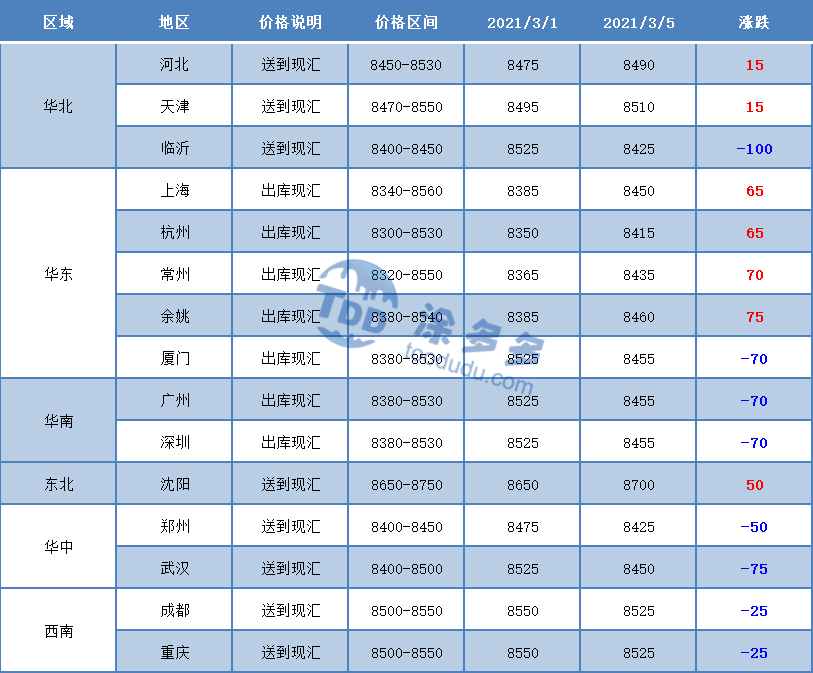

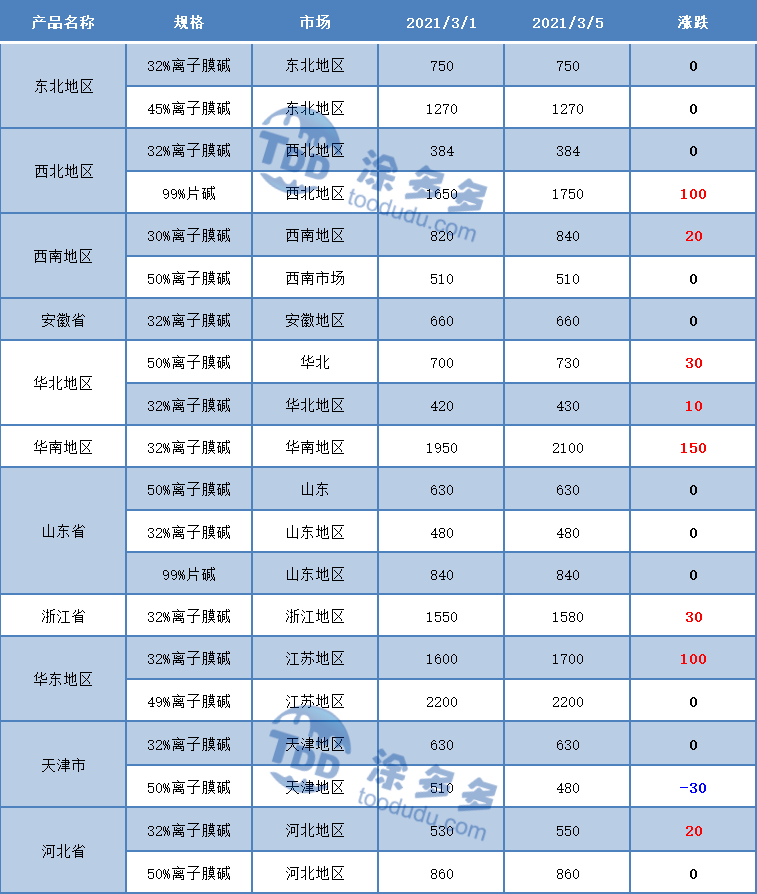

本周(2021.3.1-2021.3.5),国内PVC市场行情报价呈现周内先跌后涨再跌的局面。从估价对比来看,其中华北地区小幅上涨15元/吨,华东地区上涨65-75元/吨,华南地区下跌70元/吨,东北地区上涨50元/吨,华中地区下跌50-75元/吨,西南地区下跌25元/吨。

观察周内PVC市场走势,周初开始,市场行情报价大幅下行,主流地区跌幅多在200-300元/吨,周二市场仍旧延续跌幅,但下行幅度减缓,周三时期市场在期货的带动下重新上行,但市场上行力度不足,在周四周五时期转为涨跌互现。市场价格大大下行的主要原因在于目前社会库存的累计,自春节前下游制品企业陆续停工放假,主要大型制品企业维持开工,整体测算,行业开工率3成左右,对PVC原料消耗较少,下游制品企业多在元宵节后开工,实际的需求并未呈现放量,虽然春节后价格呈现大幅上涨,但价格上涨后接货多为贸易商居多,价格的疯狂上涨导致贸易商倒货现象称为常态,部分货源接在高位,并且期货的不断跳空高开给市场造成了冲击9000元大关的假象,高位货源并未进行相应的套保,故高位价格在遭遇下游抵触的情况下,造成出货行情不佳,成交清淡,库存逐渐累积,其后期货下行造成贸易商开始不断下调价格进行抛售,以期减少现货损失。市场行情报价下行后在8200-8300附近开始呈现点价活跃趋势,成交在周中时期尚可,期货反弹至8500上方后亦拉动了现货短暂的上行。整体来看,目前虽然PVC市场行情报价仍位于高位,但上游生产企业预售较差,并且目前高位下下游制品企业跟进不足,社会库存仍在增加,进入3月份有望去库。从下游制品来看,软制品行业以及薄利型材有提价措施,但终端接受度一般,特别是管材、型材企业存在终端订单减少现象。目前下游制品企业对PVC原材料过高的价格仍存抵触心理。

期货方面:05合约周内各日波动剧烈,大涨大跌日内洗盘明显,全天波动范围多在300点位之上,近期波动范围来看,下方支撑点位8100-8150,但上方压力位明显介于8700-8900一带。

华北:河北地区PVC市场气氛不佳,周内价格震荡为主,下游逢低补货,期货回调震荡。5型料含增值税8440-8530元/吨送到,未含增值税7890-7980元/吨送到,内蒙厂提8200-8300元/吨,部分更低价也有听闻。

华东:常州地区PVC市场行情报价报价混乱,周内先涨后跌,周五时期松动,下游采购积极性一般,整体交投不温不火。5型电石料主流参考自提在8320-8450元/吨(不含装),点价报盘V05,宜化+60,英力特、金泰+70,新川、金泰+80,中泰+100,北元、天业+130左右。

华南:广州地区PVC市场成交一般,报价陆续走低。普通5型电石料主流8380-8530元/吨,盐湖/三联报8400元/吨,鄂绒/鲁泰/信发报8530元/吨自提,君正/亿利/天业报8550元/吨。乙烯法价格波动不大,大沽700/800/1000报9150元/吨,大沽1300型报9700元/吨。。

中国PVC出口报价维持在1300-1400美元/吨FOB主港,中国台塑下周二预计新出4月份报价,市场预期涨幅多在100美元/吨以上,鉴于下周开始台塑部分装置开始检修。印度市场行情报价听闻高端报价在1700-1800美元/吨CFR,印度客户表示,当前市场未听闻美国货源报价,印度当地报价在142卢比/千克,较上周继续上涨4-6卢比。中国台塑原计划3月开始对其54万吨/年的PVC装置进行检修,但受美国德克萨斯州台塑装置减产影响,预期检修或缩减尚未得到证实;检修初步定于下周开始,配合南部厂区上游原料厂区管道检修维护。

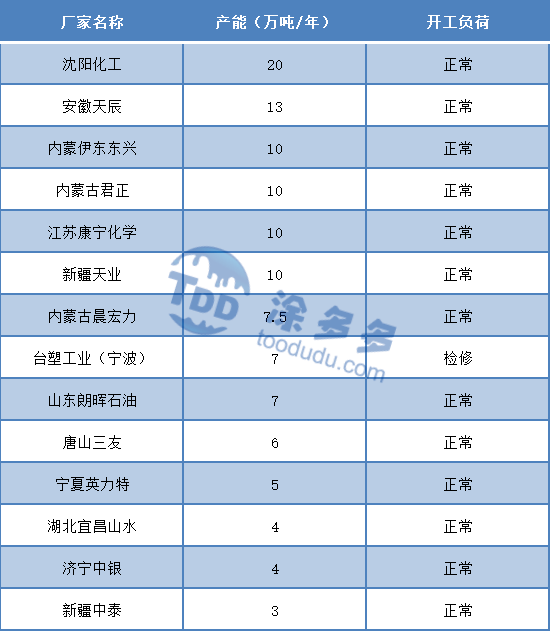

塑多多预测:目前国内下游制品企业虽然陆续开工,但对PVC库存仍旧消化不足,并且目前制品企业订单提价不易,终端对涨价抵触明显,制品企业成本转嫁不畅。对于过高的PVC采购价格存在明显的抵触心理,拿货积极性偏低,刚需采购维持订单生产为主,并且贸易商手中仍有高价货源,进行抛售。实盘成交清淡,库存仍存在累积风险。供应端来看目前PVC企业存在较高的利润,短期并未有企业报出较长期的检修计划,供应略显充裕,虽然进口消化了一部分库存,但目前的去库化仍旧不明显。整体国内PVC价格混乱,市场各方心态不一,首先上游PVC生产企业周内并未报出较高的出厂价格,令贸易商前期高价单子较为难受,而贸易商方面以期待期货翻红跟涨报价,但无奈市场接受度较差,高位成交始终艰难。目前PVC季节性累库仍未得到有效的去库化。虽然进口消化了一部分库存,但目前下游制品企业对过高的价格仍存抵触心理。进入3月份,社会库存有望消化。短期之内国内PVC市场行情报价将进入震荡期。

本周(2021.3.1-2021.3.5)国内PVC糊树脂生产企业价格小涨为主,目前市场供应段稳定,市场需求较好,PVC糊树脂企业预售较好,部分牌号提货排队,PVC糊树脂大盘料价格13000-16000元/吨,华东市场糊树脂手套料送到价格在24000-26000元/吨,实际成交价格偏低。

塑多多后市预测:成本端电石支撑充足,下游需求恢复。目前国内手套生产线 月底有扩能的手套生产线,未来市场需求仍有较大的空间。企业预售情况良好。利好较多,预计未来大盘料产量下降,市场货源供应或将紧张,价格会有上行趋势。

本周(2021.2.1-2021.2.5)PVC糊树脂企业开工率在 84.65%左右,个别企业受到环保检查和限电的影响,开工率稍有滑落。中盐内蒙古化工 19 日扩能装置点火,中盐吉兰泰总产能在9万吨。阳煤集团昔阳化工有限责任公司PV 糊树脂装置(10万吨/年)受两会影响,装置开车时间推迟至3月底;中盐内蒙古化工股份有限公司PVC 糊树脂装置产能9万吨,目前正常出货;唐山三友集团有限公司PVC糊树脂装置(8万吨/年)双线生产手套料,近几日受到限电影响,开工有所下降。

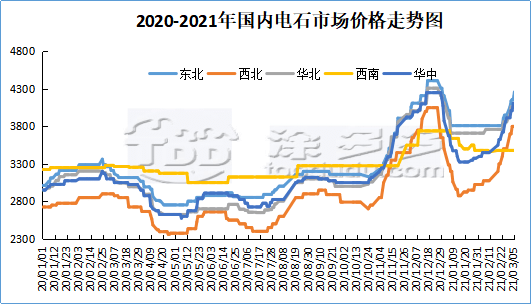

本周(2021.3.1-2021.3.5)国内电石市场行情报价继续调涨。下游PVC涨价给与电石支撑,加之目前PVC企业开工负荷高位,工厂采购电石积极,并接连上调采购价格吸引货源,对电石整体需求还维持在较高水平,价格上调幅度在200-300元/吨。因为环保问题,现阶段电石市场货源紧缩的情况加重,下游采购厂家待卸车数量均有所收缩。预计下周电石市场行情报价仍呈现上调基调。接收价格方面:山东地区接货价格在4040-4260元/吨;河北地区接货价格在4050-4075元/吨;大沽接货价格在4060元/吨(危化车);陕西北元接货价格在3740-3780元/吨;河南地区接货价格在4100-4120元/吨;东北地区接货价格在4130-4190元/吨;山西地区自提价格在3700元/吨;四川地区采购价格在3420元/吨。

原油期货收盘上涨,美国基准原油期货创下2019年以来的最高收盘价,因为欧佩克及其盟友表示,他们将把目前的减产措施延长至4月底,理由是从新冠大流行中恢复的需求仍然脆弱。纽约商交所四月份交割的西得州中质油结算价上涨2.55美元,涨幅4.2%,收于每桶63.83美元,创下2019年4月30日以来近月合约的最高结算价。伦敦洲际交易所(ICE)五月份交割的全球基准布伦特原油期货结算价上涨2.67美元,至每桶66.74美元,涨幅4.2%,这是该期货自2月25日以来的最高结算价。

欧佩克及其盟友同意将大多数石油减产延长至4月,允许俄罗斯和哈萨克斯坦小幅增产。根据周四达成的协议,俄罗斯获准在4月增产13万桶/日,哈萨克斯坦获准增产2万桶/日,以满足国内需求。欧佩克及其盟友们将减产协议顺延至4月份的举动让市场商家们感到意外,因为此前部分市场商家们预计欧佩克及其盟友们可能将放松减产措施。此外,欧佩克领头羊沙特阿拉伯表示,将延长100万桶/日的自愿额外减产。